Les chefs d’entreprise diffèrent par leurs statuts sociaux, la nature de leur rémunération, ainsi que par la forme de la société qu’ils dirigent. En général, les dirigeants sont classés en deux catégories : les dirigeants salariés et les dirigeants non-salariés (travailleurs indépendants). Cet article passe en revue différents statuts des dirigeants et les conditions à ces statuts.

Les différents statuts sociaux des chefs d’entreprise

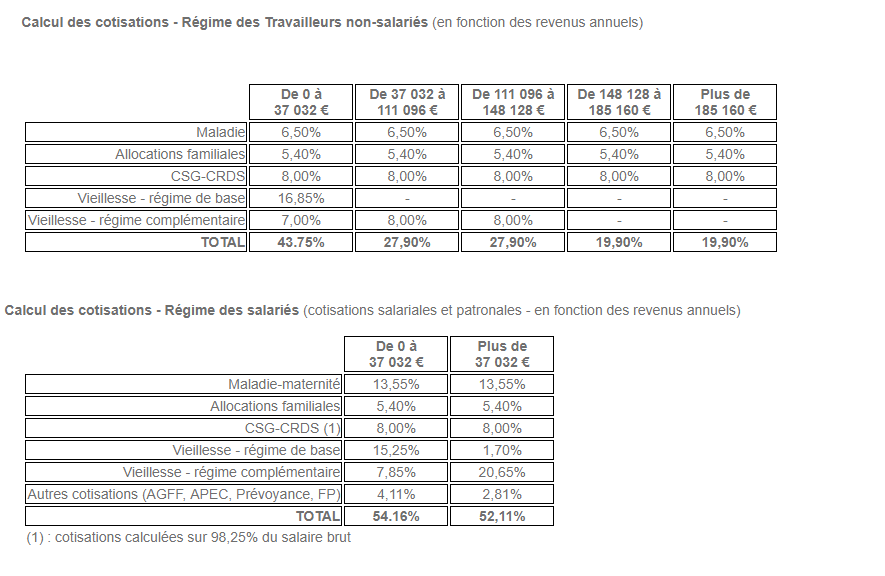

1- Le statut de travailleur non salarié (régime TNS)

Ce statut est celui des entrepreneurs qui dirigent une entreprise individuelle, une EIRL, une EURL ou une SARL à gérance majoritaire.

Inscrit auprès du RSI, ce type de dirigeant doit verser les cotisations sociales comme les allocations familiales, la retraite de base et complémentaire ou encore la cotisation « maladie maternité ». Celles-ci sont calculées selon le bénéfice de l’entreprise ou selon l’ensemble des bénéfices du gérant incluant sa rémunération si la société est soumise à l’impôt sur le revenu.

2- Le statut de dirigeant assimilé salarié

Ce statut est celui des gérants minoritaires de SARL, de SAS ou de SA.

Inscrit à l’URSSAF, ce dirigeant profite également d’une caisse de retraite.

Par contre, le calcul des cotisations sociales se base sur sa rémunération et sont dues tous les trois mois si l’entreprise à moins de dix salariés (ou mensuellement dans le cas contraire).

Pour calculer les cotisations dues de selon le statut des dirigeants, il suffit de consulter ces tableaux (source)

Les différents types de dirigeants selon le type d’entreprise

1- Les gérants de SARL

Notez que cette forme de société est la plus commune en France notamment car il est possible d’en créer une avec très peu de budget. Sans capital minimal, une société à responsabilité limitée ou SARL dispose d’un ou de plusieurs gérants, associés ou non.

Dans le cas des gérants de SARL, il existe trois sortes de gérances :

- La gérance minoritaire

- La gérance égalitaire

- La gérance majoritaire

Leurs différences résident dans le fait qu’ils détiennent plus ou moins de la moitié du capital social de la société en question. Le nombre de parts impliquant un droit de vote proportionnel au conseil d’administration, la question est de savoir si le gérant a tout pouvoir dans son entreprise ou non.

Pour ce qui est du statut du gérant de SARL, il suit le régime TNS s’il s’agit d’un gérant majoritaire, mais il bénéficiera du statut de salarié s’il est gérant minoritaire ou égalitaire.

2- Les dirigeants de SA

Avec un capital minimal de 37 000 euros, une société anonyme ou SA est le type de société le plus apprécié des investisseurs et des banquiers étant donné qu’elle représente un gage de sécurité.

Côté structure, une société anonyme doit disposer soit :

- D’un conseil d’administration (CA) avec, à la tête, un PDG

Ou

- D’un directoire, avec un conseil de surveillance

Le conseil d’administration ou celui de surveillance seront composés de 3 à 18 membres.

Dans le cas d’une société anonyme à conseil d’administration, le PDG est élu par le CA. Il peut alors être assisté par des directeurs associés et est assimilé salarié, mais ne peut prétendre à l’assurance chômage.

Si la SA est, en revanche, dirigée par un directoire avec conseil de surveillance, le conseil comme le directoire doivent intégrer une présidence.

Le dirigeant de SA a le statut de dirigeant assimilé salarié. Par contre, même s’il est soumis au régime général de la sécurité sociale, il ne peut bénéficier de l’assurance chômage.

3- Les dirigeants de SAS

Tout comme une SARL, une SAS ou société par actions simplifiées n’a pas de capital minimal. Elle est dirigée par un président unique qui est peut être soit une entité morale ou une personne physique et qui peut être actionnaire ou non.

Les associés de SAS peuvent choisir de nommer un ou plusieurs directeurs ou d’instaurer un conseil d’administration.

Les gérants de SAS bénéficient du statut de salarié. En tant qu’assimilés salariés, ces dirigeants sont alors soumis au régime général de la sécurité sociale, mais ils ne profitent pas d’une assurance chômage.

Lorsque la SAS revêt une forme unipersonnelle, elle devient une SASU. Tout comme une SAS, la gestion de l’entreprise sera assurée par un dirigeant qui est considéré comme assimilé salarié, sans pour autant pouvoir prétendre à une assurance chômage.

4- Les dirigeants des autres types de société

Des associés (deux minimum) peuvent fonder une société en nom collectif (SNC). Ils obtiendront ainsi la qualité de commerçant.

Si le gérant n’est pas associé, il ne sera pas considéré comme tel et devra suivre le régime général de la sécurité sociale en qualité de salarié, sans pour autant bénéficier de l’assurance chômage. Dans le cas de gérant associé de SNC, il sera affilié au régime TNC ou travailleurs non-salariés.

Les dirigeants de sociétés civiles qui sont en général soumis au régime général des travailleurs indépendants. (Plus d’informations sur Le coin des entrepreneurs.)

Quelques cas particuliers

1- Le cas des commerçants

Les commerçants peuvent choisir plusieurs statuts pour leur entreprise. Il est par exemple possible de créer et de s’associer au sein d’une SNC. Les dirigeants d’une SNC ou Société en Nom Collectif acquièrent automatiquement un statut de commerçant. Le dirigeant d’une SNC (ainsi que d’une SCS et d’une SCA), sera donc considéré comme un entrepreneur individuel, et agira sous le statut TNS et sera affilé au RSI.

Le commerçant peut aussi très bien monter une SARL, en suivant la logique de statut de cette dernière (par exemple, si le commerçant est gestionnaire majoritaire, il sera affilié au RSI et sera sous le statut TNS, comme le prévoit la forme juridique de la SARL).

2- Le cas de l’artisan

Le cas de l’activité d’un artisan pour la forme juridique de leur activité est similaire en de nombreux point en celui du commerçant (Possibilité d’auto entreprendre, EIRL, SARL…). La différence se fait essentiellement sur la nature de l’activité, qui détermine le statut et les règles de droit applicable. Cependant, il faut noter que les avantages et inconvénients de chacune sont très situationnelles. Pour les artisans, vous pouvez en savoir plus ici

3- Les associations

Les dirigeants des associations peuvent être rémunérés, mais si et seulement si les ressources propres de l’associations sont supérieures ou égales à 200 000 €. Le dirigeant d’une association peut être soit dirigeant de droit soit dirigeant de fait, et sa rémunération est soumise aux charges sociales.

Les responsabilités de dirigeants d’associations sont à la fois civiles, pénales, financières et fiscales.

Il est important de souligner qu’un salarié d’une association, bien qu’il puisse prendre la direction d’une activité de l’association (financière par exemple), ne peut être dirigeant d’une association et est obligatoirement placé en subordination du président de l’association.

4- Le statut libéral

Le cas le plus courant d’activité libérale se fait en nom propre et suit donc les règles de l’entreprise individuelle. Le professionnel libéral dépendra :

- Fiscalement : de la catégorie des Bénéfices Non Commerciaux (BNC)

- Socialement : Le professionnel qui exerce est TNS. Il cotise à la CNAVLP pour la retraite et ses cotisations sociales sont calculés à partir de ses BNC

Le professionnel libéral peut très bien entreprendre son activité au sein d’une EIRL. Il séparera ainsi son patrimoine de son activité, et ses cotisations sociales seront alors calculées sur ses rémunérations.

De même, il est tout à fait possible d’exercer l’activité libérale avec plusieurs associés :

- Au sein d’une SCP (Chaque associé possède une quote-part au BNC, et les associés sont TNS)

- Au sein d’une société d’exercice libéral. La forme juridique de la société va alors épouser une forme existante : la SEL :

- La SARL sera alors une SELARL (Société d’Exercice Libéral à Responsabilité Limitée)

- La SAS une SELAS (Société d’Exercice Libéral à Forme Anonyme)

- Une société anonyme une SELAFA (Société d’Exercice Libéral par Actions Simplifiée)

- Une SCA qui sera alors une SELCA (Société d’Exercice Libéral en Commandite par Actions)

Il est important de noter que la société ne pourra prendre une forme juridique de SNC.